รายละเอียดสินค้า

| ไฮไลท์ |

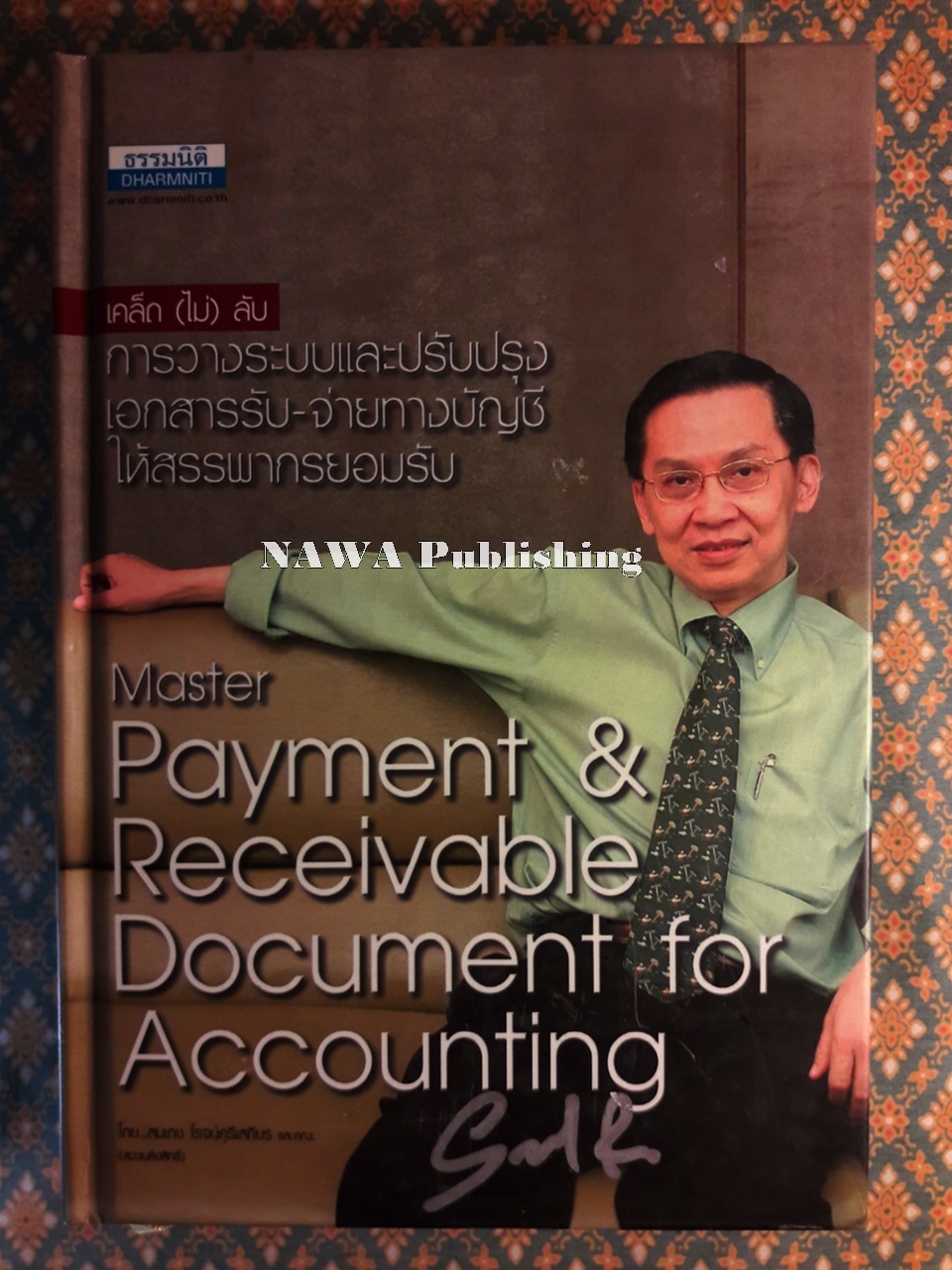

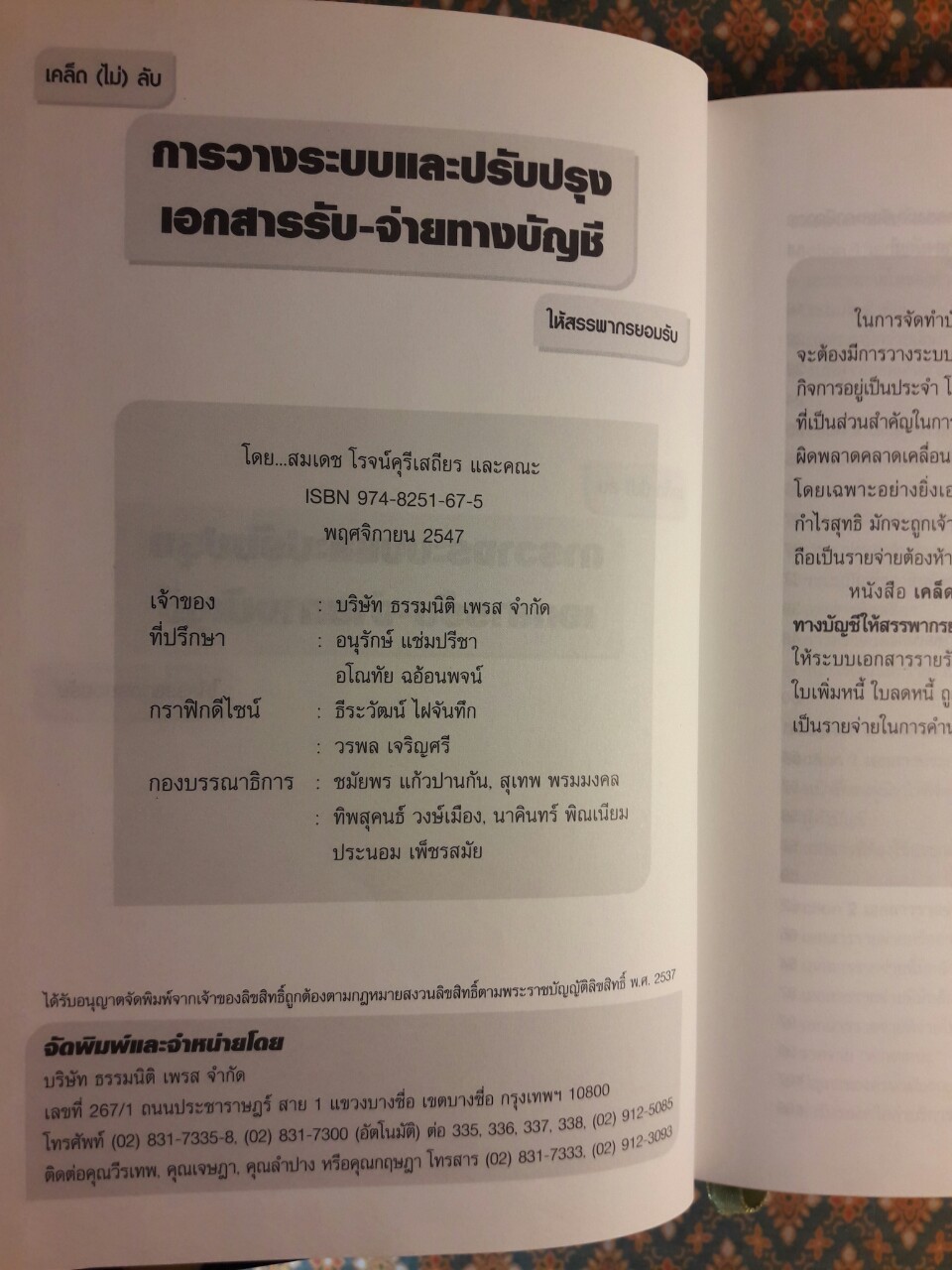

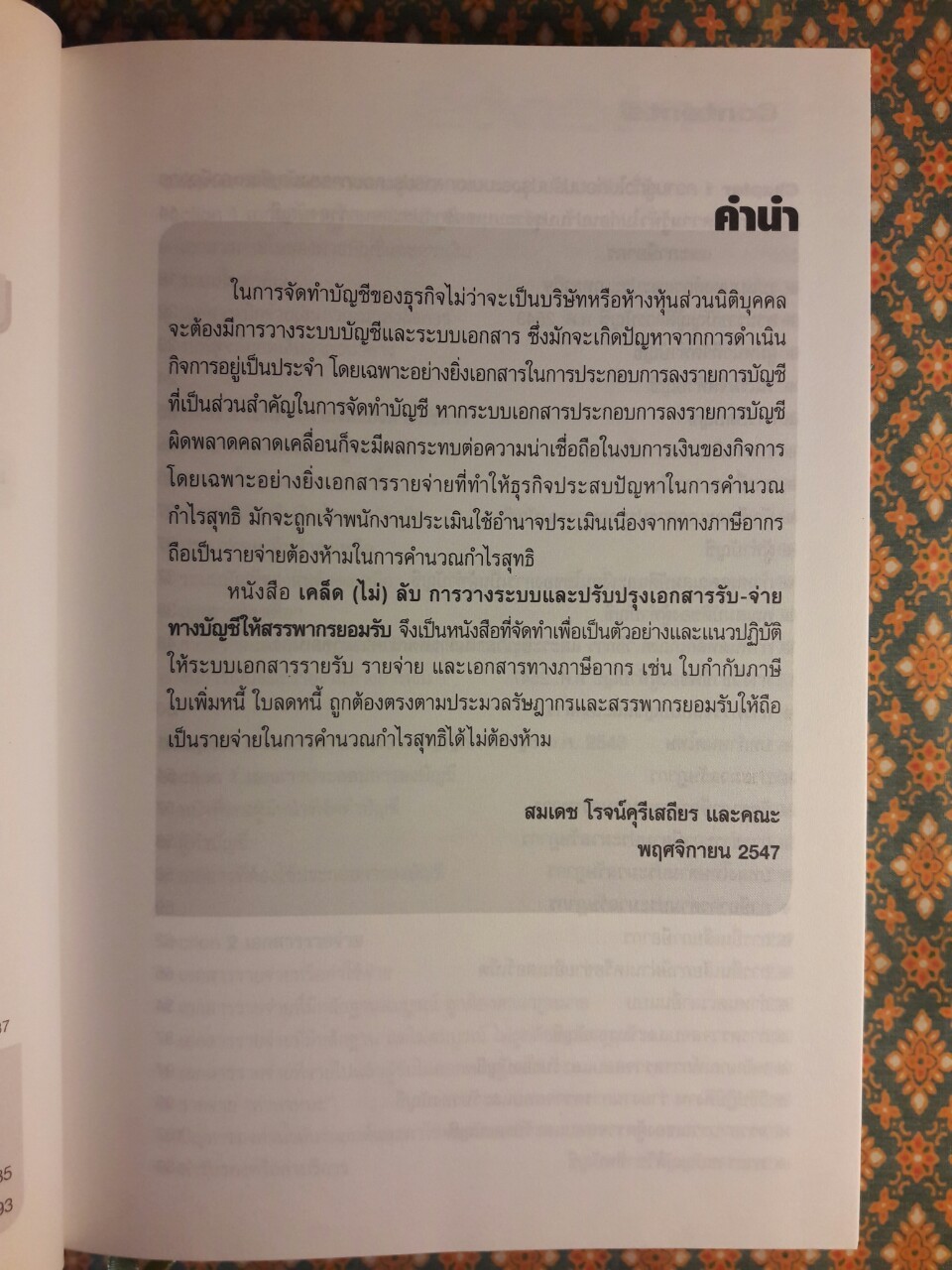

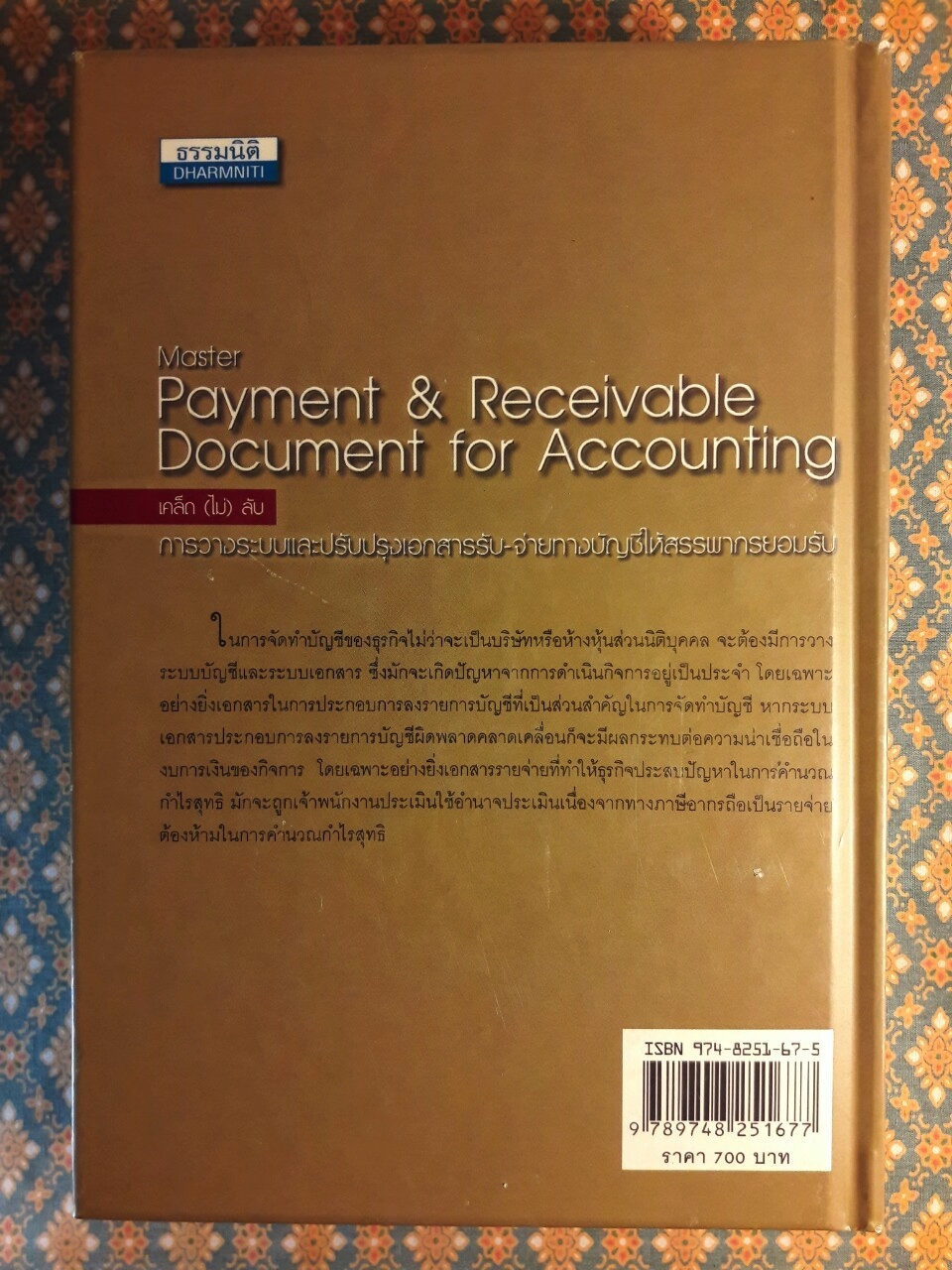

เคล็ด (ไม่) ลับ การระบบและปรับปรุงเอกสารรับ-จ่ายทางบัญชีให้สรรพากรยอมรับ

|

| ข้อมูล |

น้ำหนัก

บาร์โค้ด

ลงสินค้า

อัพเดทล่าสุด

|

| รายละเอียดสินค้า |

ผู้เขียน สมเดช โรจน์คุรีเสถียร และคณะ สำนักพิมพ์ ธรรมนิติ พิมพ์ครั้งที่ 1 ปีที่พิมพ์ พ.ศ.2547 ชนิดปกแข็งเย็บกี่ กระดาษปอนด์ จำนวน 882 หน้า ขนาด 150x215 มม. สภาพหนังสือ ปกมีรอยขีดข่วน ถลอกเล็กน้อยตามภาพ ใบรองปกหน้า-หลัง สะอาด สันหนังสือสะอาด กระดาษสะอาดเรียบร้อยดี ตัวเล่มแน่นแข็งแรง สภาพดีมาก

เนื้อหาโดยสังเขป ในการจัดทำบัญชีของธุรกิจไม่ว่าจะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล จะต้องมีการวางระบบบัญชีและระบบเอกสาร ซึ่งมักจะเกิดปัญหาจากการดำเนินกิจการอยู่เป็นประจำ โดยเฉพาะอย่างยิ่งเอกสารในการประกอบการลงรายการบัญชีที่เป็นส่วนสำคัญในการจัดทำบัญชี หากระบบเอกสารประกอบการลงรายการบัญชีผิดพลาดคลาดเคลื่อนก็จะมีผลกระทบต่อความน่าเชื่อถือในงบการเงินของกิจการ โดยเฉพาะอย่างยิ่งเอกสารรายจ่ายที่ทำให้ธุรกิจประสบปัญหาในการคำนวณกำไรสุทธิ มักจะถูกเจ้าพนักงานประเมินใช้อำนาจประเมินเนื่องจากทางภาษีอากร ถือเป็นรายจ่ายต้องห้ามในการคำนวณกำไรสุทธิ หนังสือ เคล็ด (ไม่) ลับ การวางระบบและปรับปรุงเอกสารรับ-จ่ายทางบัญชีให้สรรพากรยอมรับ จึงเป็นหนังสือที่จัดทำเพื่อเป็นตัวอย่างและแนวปฏิบัติให้ระบบเอกสารรายรับ รายจ่าย และเอกสารทางภาษีอากร เช่น ใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ ถูกต้องตรงตามประมวลรัษฎากรและสรรพากรยอมรับให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิได้ไม่ต้องห้าม สมเดช โรจน์คุรีเสถียร และคณะ พฤศจิกายน 2547               |

| เงื่อนไขอื่นๆ |

|

| Tags |

วิธีการสั่งซื้อสินค้า

เลือกสินค้าที่คุณต้องการ โดยคลิกปุ่มสั่งซื้อ / หยิบลงตะกร้า

เมื่อเลือกสินค้าครบแล้ว ให้คลิกปุ่มสั่งซื้อสินค้าในตะกร้าสินค้า

กรอกรายละเอียดให้ครบถ้วน จากนั้นคลิกปุ่มยืนยันการสั่งซื้อ

ชำระค่าสินค้าและบริการ สามารถดู วิธีการชำระเงินได้ที่นี่

แจ้งการชำระเงินผ่านทางหน้าเว็บไซต์ แจ้งชำระเงิน

เมื่อทางร้านตรวจสอบรายการชำระเงินเรียบร้อยแล้ว จะจัดส่งสินค้าให้คุณทันที

▲

▼

รายการสั่งซื้อของฉัน

รายการสั่งซื้อของฉัน

ข้อมูลร้านค้านี้

NAWA Publishing

จำหน่าย หนังสือโบราณ หนังสือเก่า หนังสือมือสอง หนังสือใหม่ ทุกชนิด ราคาย่อมเยา บริการด้วยมิตรภาพ รับประกันคุณภาพสินค้าทุกรายการ

เบอร์โทร : 0648869369

อีเมล : niwat9394@gmail.com

อีเมล : niwat9394@gmail.com

ส่งข้อความติดต่อร้าน

เกี่ยวกับร้านค้านี้

ค้นหาสินค้าในร้านนี้

ค้นหาสินค้า

สินค้าที่ดูล่าสุด

บันทึกเป็นร้านโปรด

Join เป็นสมาชิกร้าน

แชร์หน้านี้

แชร์หน้านี้

↑

TOP เลื่อนขึ้นบนสุด

TOP เลื่อนขึ้นบนสุด

สินค้าในตะกร้า ({{total_num}} รายการ)

ขออภัย ขณะนี้ยังไม่มีสินค้าในตะกร้า

ราคาสินค้าทั้งหมด

฿ {{price_format(total_price)}}

- ฿ {{price_format(discount.price)}}

ราคาสินค้าทั้งหมด

{{total_quantity}} ชิ้น

฿ {{price_format(after_product_price)}}

ราคาไม่รวมค่าจัดส่ง

➜ เลือกซื้อสินค้าเพิ่ม